我们已经依次学习了策略的初始化(initialize)、盘前准备(before_trading_start)和核心交易(handle_data)重要API函数

本文将介绍PTrade策略生命周期的最后一个核心函数——after_trading_end()。为当天的交易画上句号,为交易做好准备

1. after_trading_end(context) 函数的核心定位

after_trading_end()函数会在每个交易日的收盘后被平台自动调用,它的核心任务是执行每日的复盘、数据统计和持久化存储工作

在这个函数中,当天的所有交易均已完成,市场已经关闭,因此它是一个进行静态分析和数据整理的理想时机

参数 context:作为当天最后一个被调用的函数,context对象包含了策略当日最终的账户状态,如收盘后的总资产、现金和最终持仓情况

2. after_trading_end() 的核心任务

after_trading_end()的职责清晰地聚焦于“盘后”二字,主要包括以下几个方面:

①每日业绩复盘与记录

最核心的用途就是记录和分析当天的策略表现。我们可以利用这个函数,将关心的各项指标输出到日志中

以便我们后续进行更详细的分析。做好下一次的应对策略

关键信息:当日最终总资产、持仓市值、可用现金、持仓股票列表及其成本、当日盈亏等

②一些策略状态的持久化

有些策略的逻辑需要依赖前一天的计算结果。例如,一个动态调整的止损线,或者一个需要每日更新的模型参数。after_trading_end()提供了一个将这些需要“隔夜”传递的变量保存下来的机会。常见的持久化方式包括写入CSV文件、JSON文件或数据库(后面我们会详细来学习)

③生成自定义交易报告

对于希望每日监控策略状态的用户,可以在此函数中编写逻辑,将当日的交易总结(如成交记录、盈亏分析等)格式化,并发送到指定的邮箱或通过其他方式进行通知(具体实现需借助第三方库)。

3. 完整的 after_trading_end() 代码示例

def initialize(context):

set_benchmark("000300.SS")

try:

set_commission(commission_ratio=0.0003, min_commission=5.0, type="STOCK")

set_slippage(slippage=0.0024)

except Exception as e:

log.info(f"提示:当前环境可能不支持 set_commission/set_slippage:{e}")

g.security_list = ["600519.SS", "000001.SZ"]

set_universe(g.security_list)

g.short_ma_period = 10

g.long_ma_period = 30

g.traded_today = False

g.today_options = list(g.security_list)

g._last_debug_day = None

log.info("策略初始化完成。")

def before_trading_start(context, data):

g.traded_today = False

dt = getattr(context, "current_dt", None)

date_str = dt.strftime("%Y-%m-%d") if dt else "unknown_date"

log.info(f"进入交易日 {date_str},重置每日状态。")

sec_list = getattr(g, "security_list", None) or ["600519.SS", "000001.SZ"]

g.security_list = sec_list

g.today_options = []

try:

hist = get_history(1, "1d", "close", security_list=sec_list, fq=None, include=False)

except TypeError:

hist = get_history(1, frequency="1d", field="close", security_list=sec_list, fq=None, include=False)

if hist is None:

g.today_options = list(sec_list)

else:

close_map = None

try:

import pandas as pd

if isinstance(hist, pd.DataFrame):

cols = set(hist.columns)

if ("code" in cols) and ("close" in cols):

m = {}

for s in sec_list:

x = hist.loc[hist["code"] == s, "close"]

if len(x) > 0:

m[s] = float(x.iloc[-1])

close_map = m

elif all(s in cols for s in sec_list):

close_map = {s: float(hist[s].iloc[-1]) for s in sec_list}

elif isinstance(hist, pd.Series):

close_map = {sec_list[0]: float(hist.iloc[-1])}

except Exception:

close_map = None

if close_map is None:

g.today_options = list(sec_list)

else:

for s in sec_list:

if s in close_map and close_map[s] > 20:

g.today_options.append(s)

if not g.today_options:

g.today_options = list(sec_list)

log.info(f"今日备选股票池: {g.today_options}")

log.info(f"盘前可用资金: {context.portfolio.cash:.2f}")

def _extract_close_series(hist, security):

try:

import pandas as pd

if isinstance(hist, pd.Series):

return hist.dropna()

if isinstance(hist, pd.DataFrame):

cols = set(hist.columns)

if ("code" in cols) and ("close" in cols):

return hist.loc[hist["code"] == security, "close"].dropna()

if security in cols:

return hist[security].dropna()

if "close" in cols:

return hist["close"].dropna()

except Exception:

pass

try:

return hist["close"][security].dropna()

except Exception:

return None

def handle_data(context, data):

sec_list = getattr(g, "security_list", None) or ["600519.SS", "000001.SZ"]

g.security_list = sec_list

short_n = int(getattr(g, "short_ma_period", 10))

long_n = int(getattr(g, "long_ma_period", 30))

if not (0 < short_n < long_n):

log.info("均线参数不合法:要求 0 < short < long。")

return

candidates = getattr(g, "today_options", None) or sec_list

if not candidates:

return

security = candidates[0]

try:

hist = get_history(long_n + 1, "1d", "close", security_list=security, fq=None, include=False)

except TypeError:

hist = get_history(long_n + 1, frequency="1d", field="close", security_list=security, fq=None, include=False)

if hist is None:

return

close = _extract_close_series(hist, security)

if close is None or len(close) < long_n + 1:

log.info(f"{security} 历史数据不足或解析失败,跳过。")

return

s_ma_t = close.iloc[-short_n:].mean()

l_ma_t = close.iloc[-long_n:].mean()

close_prev = close.iloc[:-1]

s_ma_prev = close_prev.iloc[-short_n:].mean()

l_ma_prev = close_prev.iloc[-long_n:].mean()

golden_cross = (s_ma_prev l_ma_t)

death_cross = (s_ma_prev >= l_ma_prev) and (s_ma_t < l_ma_t)

pos = get_position(security)

pos_amount = getattr(pos, "amount", 0) or 0

dt = getattr(context, "current_dt", None)

d = dt.date() if dt else None

if getattr(g, "_last_debug_day", None) != d:

g._last_debug_day = d

log.info(

f"{security} | s_prev={s_ma_prev:.3f}, l_prev={l_ma_prev:.3f}, "

f"s={s_ma_t:.3f}, l={l_ma_t:.3f} | "

f"golden={golden_cross}, death={death_cross} | pos_amount={pos_amount}"

)

try:

current_price = data[security].price

except Exception:

try:

current_price = data[security]["close"]

except Exception:

current_price = None

target_amount = 100

if golden_cross and pos_amount == 0:

delta = target_amount - pos_amount

if delta != 0:

if current_price is not None:

oid = order(security, delta, limit_price=current_price)

else:

oid = order(security, delta)

log.info(f"金叉下单:{security} delta={delta} price={current_price} order_id={oid}")

g.traded_today = True

elif death_cross and pos_amount > 0:

delta = -pos_amount

if current_price is not None:

oid = order(security, delta, limit_price=current_price)

else:

oid = order(security, delta)

log.info(f"死叉下单:{security} delta={delta} price={current_price} order_id={oid}")

g.traded_today = True

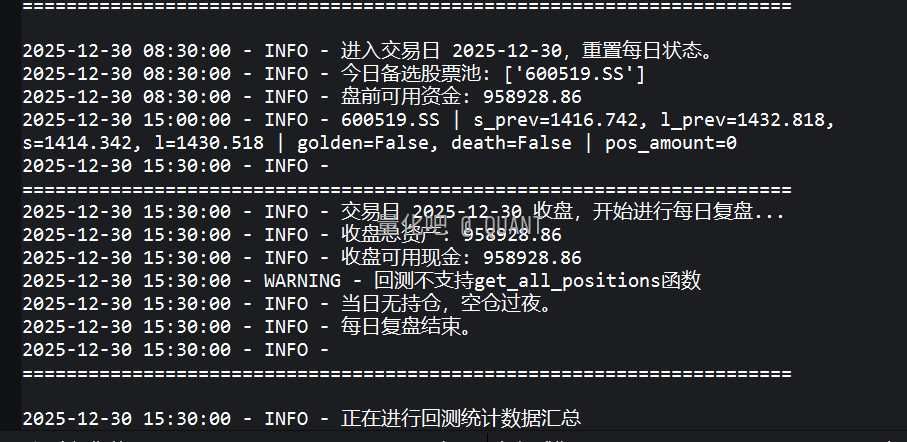

def after_trading_end(context, data):

log.info("======================================================================")

dt = getattr(context, "current_dt", None)

date_str = dt.strftime("%Y-%m-%d") if dt else "unknown_date"

log.info(f"交易日 {date_str} 收盘,开始进行每日复盘...")

total_value = context.portfolio.total_value

cash = context.portfolio.cash

log.info(f"收盘总资产: {total_value:.2f}")

log.info(f"收盘可用现金: {cash:.2f}")

try:

all_positions = get_all_positions()

except Exception:

all_positions = None

if not all_positions:

log.info("当日无持仓,空仓过夜。")

else:

log.info("当日最终持仓详情:")

for security, position in all_positions.items():

total_amt = getattr(position, "total_amount", None)

if total_amt is None:

total_amt = getattr(position, "amount", 0) or 0

avg_cost = getattr(position, "avg_cost", None)

if avg_cost is None:

avg_cost = getattr(position, "cost_basis", 0.0) or 0.0

value = getattr(position, "value", None)

if value is None:

value = getattr(position, "market_value", 0.0) or 0.0

log.info(

f" - 股票: {security}, "

f"持有数量: {int(total_amt)}, "

f"平均成本: {float(avg_cost):.2f}, "

f"当前市值: {float(value):.2f}"

)

log.info("每日复盘结束。")

log.info("======================================================================\n")

日志如下:

注意事项

• 禁止交易操作:如果市场已经休市,在after_trading_end()中严禁调用任何下单函数(如order),否则会导致策略错误

• 数据局限性:与before_trading_start类似,这里无法获取分钟线等盘中数据,只能获取到当日最终的日线数据

• 性能考量:盘后阶段同样需要执行结算等任务,应避免在此函数中进行过于消耗资源的计算,保证策略能够快速完成每日的收尾工作

至此,我们已经完整地学习了PTrade策略框架的四大核心函数,它们共同构成了策略的基本框架从initialize的一次性设置,到before_trading_start的每日准备,再到handle_data的盘中决策,最后由after_trading_end完成每日复盘,形成了一个完整而严谨的闭环

从下一系列文章开始,我们将深入PTrade的各类API函数及具体用法,例如如何获取更丰富的历史数据、如何使用不同类型的下单指令等,敬请期待!!

PTrade免费申请

PTradeQMT免费领取学习案例

PTradeQMT落地辅助

需要的朋友欢迎联系 ~~~